يستخدم كبار المديرين التنفيذيين عددًا من الأساليب من أجل تحقيق أهداف المنظمات والشركات فهم يضعون الأهداف والتوقعات المستقبلية للمشاريع ، وخطط التنفيذ الخاصة بهم ، فضلاً عن معايير ضمان مراقبة جودة العمليات التجارية والمنتجات والخدمات المقدمة للعملاء .. في السطور التالية ، بعض أساليب الرقابة الإدارية المتبعة من قبل العديد من قادة الأعمال ورجال الأعمال ، بحسب موقع “رورو اب”. وفي هذا المقال سيقوم موقع “جمال المرأة” بتوضيح كافة التفاصيل من خلال الآتي.

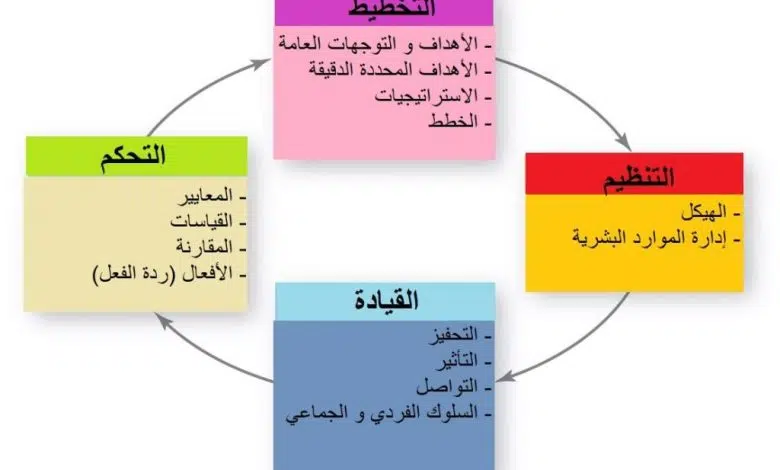

الرقابة الإدارية

يقوم عدد متزايد من المنظمات بقياس ولاء العملاء ورضا الموظفين ومجالات الأداء غير المالية الأخرى

تحكم متزامن

إن عملية مراقبة الأنشطة والعمليات الجارية وتعديلها ، والتي تسمى التحكم المتزامن ، هي مشاركة ديناميكية في عملية قائمة يتم فيها تقديم التعليقات في الوقت الفعلي. هذه الضوابط ليست بالضرورة استباقية ، ولكنها يمكن أن تمنع المشاكل من أن تزداد سوءًا. لذلك ، يتم تصنيف التحكم المتزامن على أنه تحكم في الوقت الفعلي ، حيث يتم اتخاذ مجموعة من الإجراءات لمراقبة تنفيذ المشروع لاكتشاف المشكلات أو المشكلات المحتملة وحلها في الوقت المناسب.

الضوابط المالية

تضمن الضوابط المالية أن تكاليف ومصروفات العمل تدار بطريقة يمكن التحكم فيها من خلال الميزانية: الأرباح أو المبيعات أو الأصول الأكثر أهمية للمؤسسة ، أثناء محاولة التنبؤ بالضوابط ، ومقارنة الأداء الفعلي بالميزانية أداء …

الإشراف المالي الإضافي

يقوم عدد متزايد من المؤسسات بقياس ولاء العملاء ورضا الموظفين ومجالات أخرى من الأداء غير المالي … على عكس الرقابة المالية ، تؤدي الرقابة غير المالية إلى نتائج أداء إيجابية في المستقبل وتمنح المديرين نظرة عامة على تقدم المؤسسة من قبل أن يتم قياس النتائج المالية ، مع الإشارة إلى العميل الراضي وهو أفضل مؤشر للمبيعات المستقبلية.

التحكم في السلوك

يشمل التحكم السلوكي تقديم ملاحظات شفهية أو كتابية من المديرين إلى الموظفين

وهذا يشمل تقديم ملاحظات شفوية أو مكتوبة من المديرين ، فيما يتعلق بسلوك الموظف والثقافة التنظيمية ، مع التقييم المباشر لعملية صنع القرار وتأثيرات العوامل الداخلية والخارجية عليها.